グローバル・ブレインが5〜10年先のDeepTechを発掘する専門チームを立ち上げた理由

今後5〜10年で市場形成が期待されるDeepTech領域に投資する背景やその体制について聞きました。

執筆:Universe編集部

グローバル・ブレイン(GB)

──早速ですが、STIチームを立ち上げた背景についてお伺いしてもいいですか?

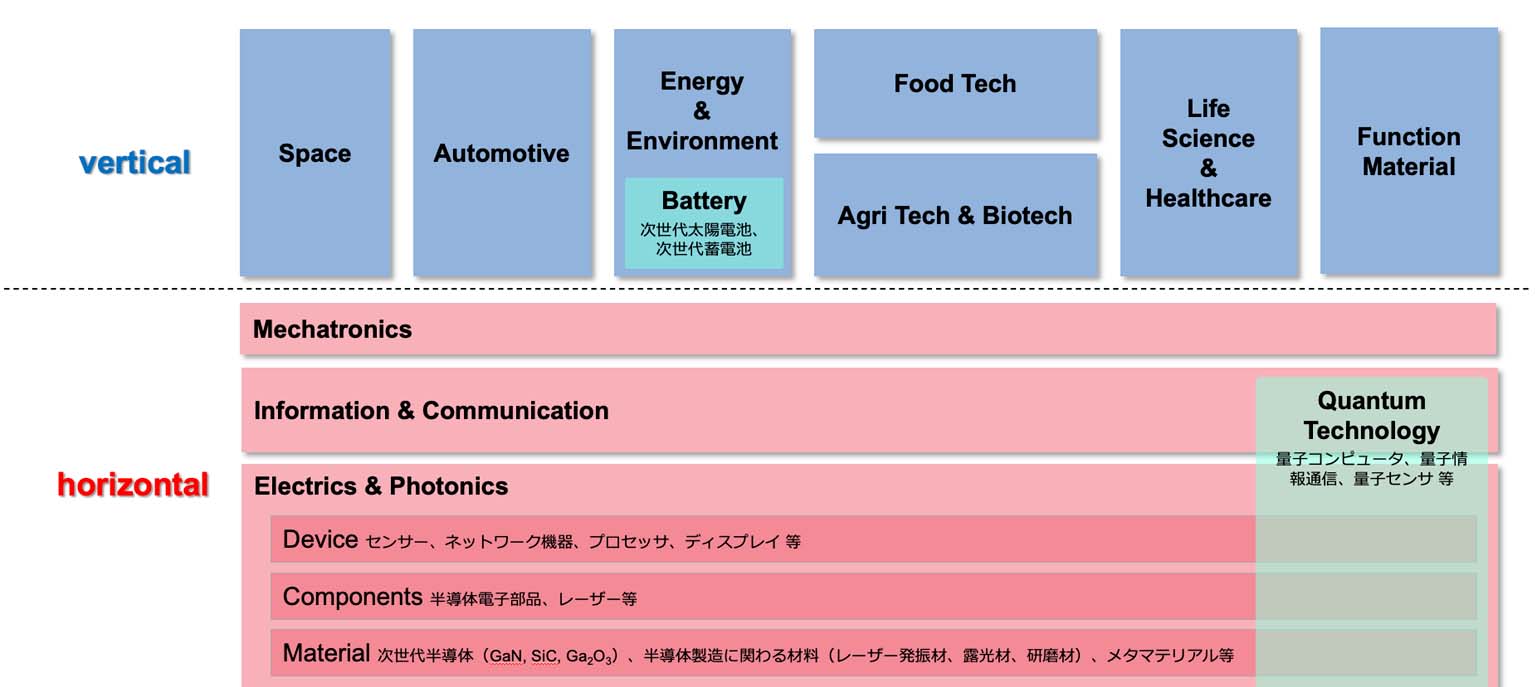

新津:GBの特長の1つは、様々なDeepTech領域を専門キャピタリストが熟知したうえで投資していることです。ひと口にDeepTechといっても多種多様ですが、業界ごとのバーティカルな技術領域と、それを支えるホリゾンタルな基盤技術領域に大きく分けられます。

GBでは、このような技術領域に関わる事業会社でのエンジニア経験を持つ人材が20名以上参画しており、それぞれ投資活動に当たっている状況です。

ただ、これらの専門キャピタリストを置いている領域は現時点で市場が既に立ち上がっており、高い市場成長が見込まれているものです。新しい技術の研究・開発は日々進められており、投資するべきDeepTech領域は今後も変化していきます。ファンド運用期間が約10年であることを考えると、その間にまったく新しいDeepTech投資領域の市場が立ち上がってくる可能性は充分ありえます。

Top Tier VCとして高い投資パフォーマンスを出していくためにも、こうした新しいDeepTech投資領域にいち早く投資を行うことが重要だと考え、専門チームを立ち上げるに至りました。GBではそうした活動をStrategic Technology Investment(STI)

いまSTI活動を通じて投資に取り組んでいるのは、量子技術やシリコンフォトニクス、次世代太陽電池/蓄電池、メタマテリアルなどです。

──日々変化していく技術をウォッチし続けていくのは非常に大変そうですが、新たに投資領域を決める際、どのような流れで決めていくのでしょうか。

新津:大きくは以下の5つのステップで探索し、投資すべき技術領域かを見極めていきます。

- 技術の特長および用途の理解

- 市場の分析

- 普及要件の精査

- 有望なR&Dアプローチの特定

- スタートアップの発掘

具体的に、シリコンフォトニクス技術を活用した次世代LiDAR(Light Detection And Ranging)

1. 技術および用途の理解

LiDARは、自動運転などの記事で目にされる方もいるかと思いますが、対象物までの相対距離を測定できるデバイスのことです。

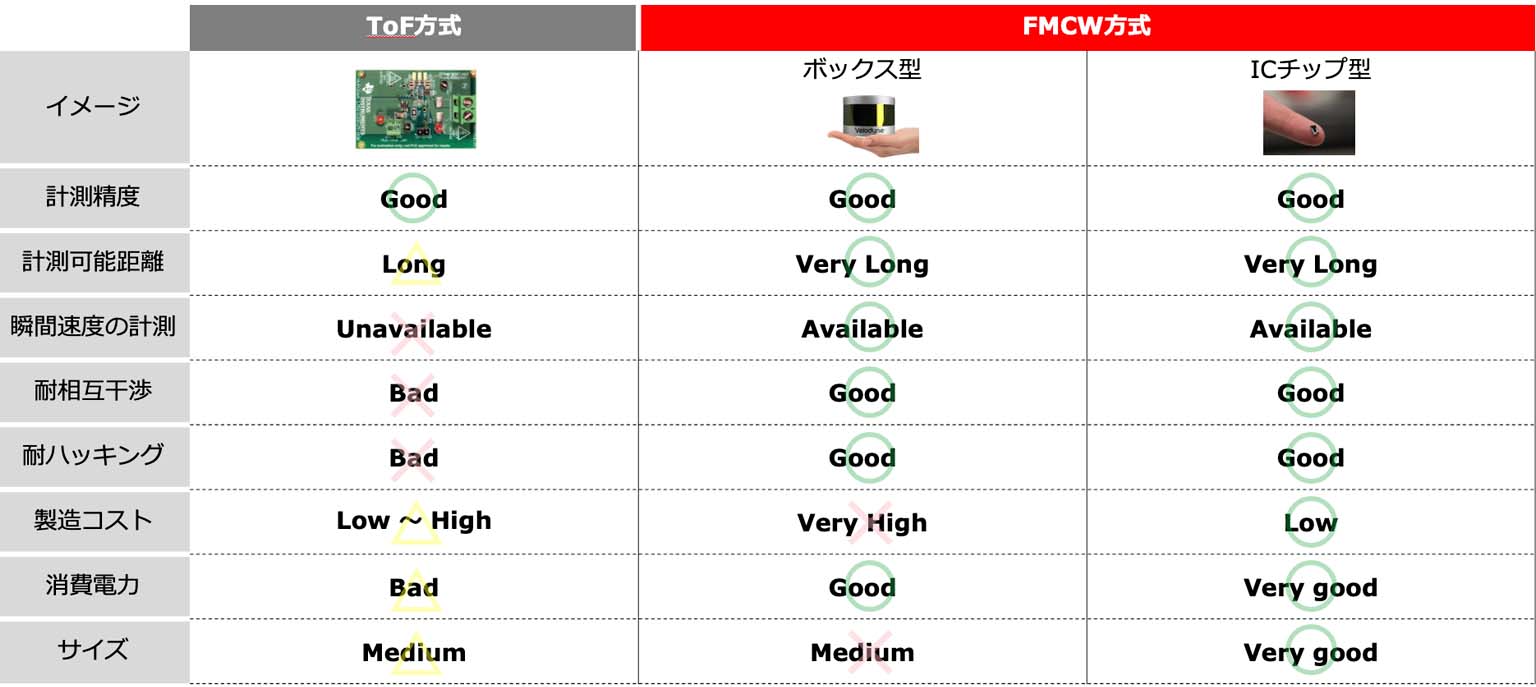

現在のLiDARにはToF(Time of Flight)

細かい技術的な話は割愛しますが、FMCW方式を活用するとより高度なマシンビジョン(カメラやLiDARで取得した画像等のデータを分析し、物体を認識する技術)

2. 市場の分析

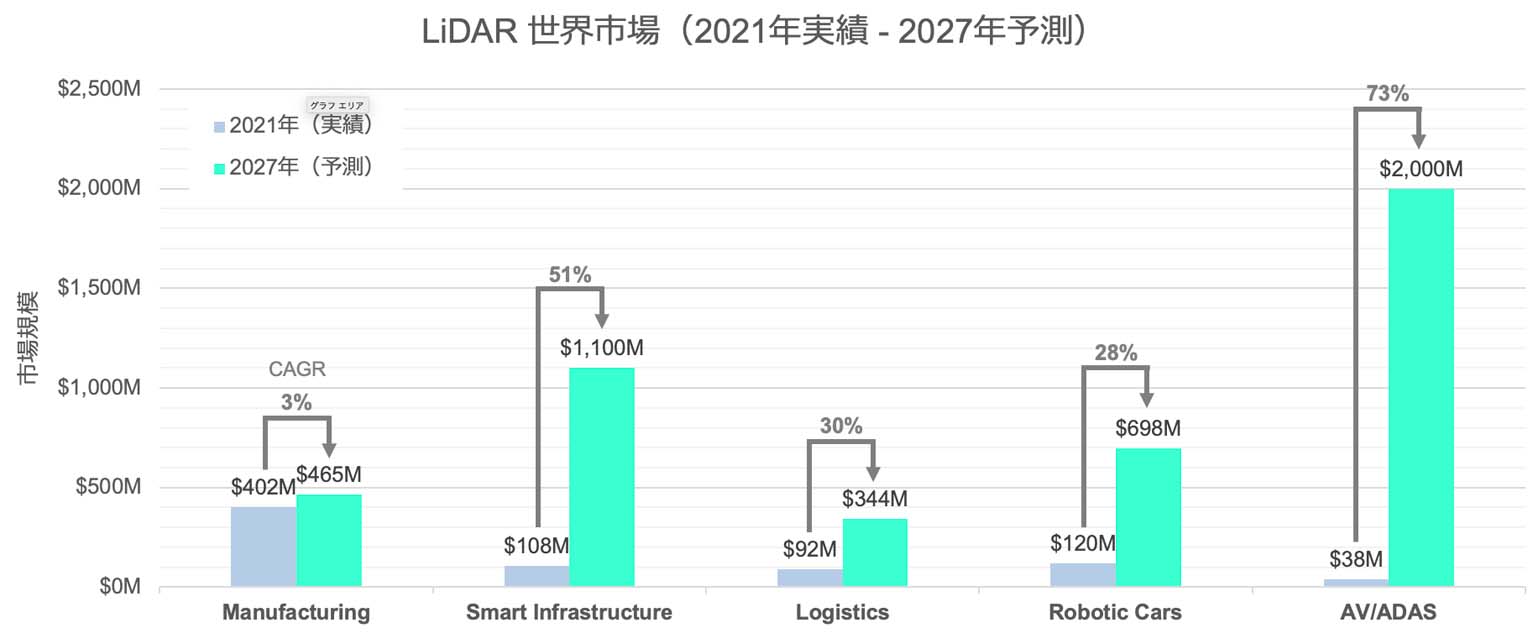

次に市場としての可能性についてです。アプリケーション別のLiDAR市場データを下図に示します。

中でもAV/ADAS*(自動運転/先進運転支援システム)

*AV/ADASとは:AV(自動運転,Autonomous Vehicle)

3. 普及要件の精査

技術と市場拡大性について理解したところで、次は市場拡大に向けてそれが一般に普及していく可能性を見極める必要があります。

例えばそもそもの話ですが、他の自動車に搭載されたLiDARからの波を誤検知してしまうと、当然使い物になりません。まずはLiDAR間に干渉性がないことが絶対条件になります。

また、製品が一般に普及していくためにはそれにかかるコストも重要なポイントです。

そのように整理していきながら、AV/ADAS向けにLiDARが普及するには、次の要件が満たされる必要があると考えました。

- 普及要件1:LiDAR間の干渉性がないこと(他デバイスの波を誤検知しない)

- 普及要件2:消費電力が低いこと

- 普及要件3:製造コストが小さいこと

4. 有望なR&Dアプローチの特定

(1)で紹介したように、LiDARの動作原理はToF方式とFMCW方式に大別されます。

ToF方式は複数の自動車に搭載されていると相互干渉により誤検知が起きてしまいますし、AV/ADASで求められるような数百m先の測距となると大きな電力が必要となります。普及要件1(相互干渉)

一方で詳細は割愛しますが、FMCW方式だとこの2つの問題がクリアになることがわかりました。

最後に普及要件3(製造コスト)

FMCW方式には構造的な違いから、ボックス型とICチップ型の2種類があります。この2つを比較すると、ICチップ型の方が量産性に優れており、最も有望であると判断しました。ICチップ型では、従来の半導体量産技術をベースとしたシリコンフォトニクス技術を活用することで、ウェハー(ICチップの材料となる、半導体物質の結晶でできた円形の薄い板)

また、ICチップ型は副次的に小型化できるという特長も有しています。これにより、最終的にモバイル端末にも普及する未来も描けます。

5. スタートアップの発掘

最終ステップでは、高度なシリコンフォトニクス技術を有し、ICチップ型LiDARの開発に取り組むスタートアップを全調査した後、各スタートアップと面談したうえで詳細に比較検討しました。

最終的に、SiLC Technologies社という米国のスタートアップが、ICチップ型LiDARの開発進捗が最も進んでおり、チップ統合、製造プロセス、経営者の事業経験において最も優れていると判断し、出資を行いました。

──なるほど。当然ですが非常に緻密な精査が行われているんですね。よく理解できました。STIチームとして実際に投資した企業は他にどういったところがありますか?

新津:先ほどお話ししたシリコンフォトニクス領域のSiLC Technologies社(米国)

余談ですが、STIのこれら投資活動を通じてご一緒したTemasek等のTop Tier VCの中にも、我々のようにDeepTech領域の調査および投資活動を行う専任チームがいることが分かりました。そこで、彼らとスタートアップの技術課題や展望について有意義な議論を行うことができ、今後もDeepTech領域で情報交換しながら協調投資の機会を作っていく方針となりました。

──STIチームは3名体制で動いていらっしゃいますが、それぞれのメンバーについて簡単に教えてください。

新津:私の他に、Brian(米国オフィス)

Brianはエンジニアとベンチャーキャピタリストとしての経験が長く、米国Top Tier VCのDeepTech領域キャピタリスト達とのネットワークを持っています。そうしたネットワークを活用して、有望なDeepTech領域のスタートアップを多くソーシングしています。

大谷は、高専にて電気・電子・制御工学、大学で航空宇宙工学を学んだ後、新卒では大手メーカーの研究者として研究論文や特許の執筆を担っていました。彼自身の関心領域の広さも相まって、STI活動においては幅広い領域の技術を深く分析してくれています。

──では最後に、今後STIチームが挑戦したいことについて教えてください。

新津:大きく2つあります。

1つ目は、日進月歩で進むDeepTechの研究開発動向を我々が遅れることなくしっかりと追っていくことです。

我々は、科学技術関連の最新ニュースに常にキャッチアップしておくことはさることながら、その背景や今後の展開について鋭い洞察を加える必要があります。この洞察力は、我々自身の自己研鑽だけでなく、DeepTechスタートアップやLP(ファンドへの出資者)

さらに、GBは量子コンピューティング、カーボンニュートラル等の日本を代表する専門家とアドバイザー契約をしておりますので、こういった方々の知見も借りれることも大きな強みです。

2つ目は「投資面での成果をあげる」

STIの活動はまだ始まったばかりであり、Exit実績はまだこれからとなります。大きなExitを実現するには、先ほどお話ししたような有望なスタートアップの探索に加えて、投資実行後のハンズオン支援も非常に重要だと考えています。

例えば過去には、特許戦略策定および特許出願をご支援したり、LPとの協業を主にコミュニケーション面でご支援したり、日本市場進出に際してカントリーマネージャーを探してご紹介したり、等のご支援をさせていただいております。

GBは今後もSTI活動を通じて、いち早くDeepTechの新投資領域を開拓し、当該分野の有望なスタートアップにリーチし投資活動を進めていきます。また、その中で獲得した知見をもとに、ファンドパフォーマンスの向上に寄与するとともに、LPの皆さんのオープンイノベーションにも貢献してまいりますので、どうぞよろしくお願いいたします。