脱炭素社会のスタートアップ——サステナブルな社会実現への役割とは

世界的な気候変動における対策は、テクノロジーや投資の世界にも大きく影響を与える話題が増えてきました。

執筆: Universe編集部、共同執筆:岩田紘宜、木村理一郎

世界的な気候変動における対策は、テクノロジーや投資の世界にも大きく影響を与える話題が増えてきました。昨年10月には国内でも2050年までに温室効果ガス排出をゼロにする「2050カーボンニュートラル」

https://www.cnbc.com/2021/08/21/esg-is-one-of-our-biggest-growth-opportunities-sp-dow-jones-ceo.html

短期的な足元でも数字は動いています。資産管理大手BlackRockによれば、2030年までにこの領域への投資額が1兆ドルを超えるという試算が出ています。これは環境だけでなくもう少し大きな視点で社会やガバナンスなどもESG投資として俯瞰した場合ですが、2021年にはすでに記録的な年を迎えており、第1四半期だけで210億ドルを超える資金流入が発生しているとのことです。

脱炭素とその実現のためのテクノロジーは、既に掛け声だけではなくなっているのです。

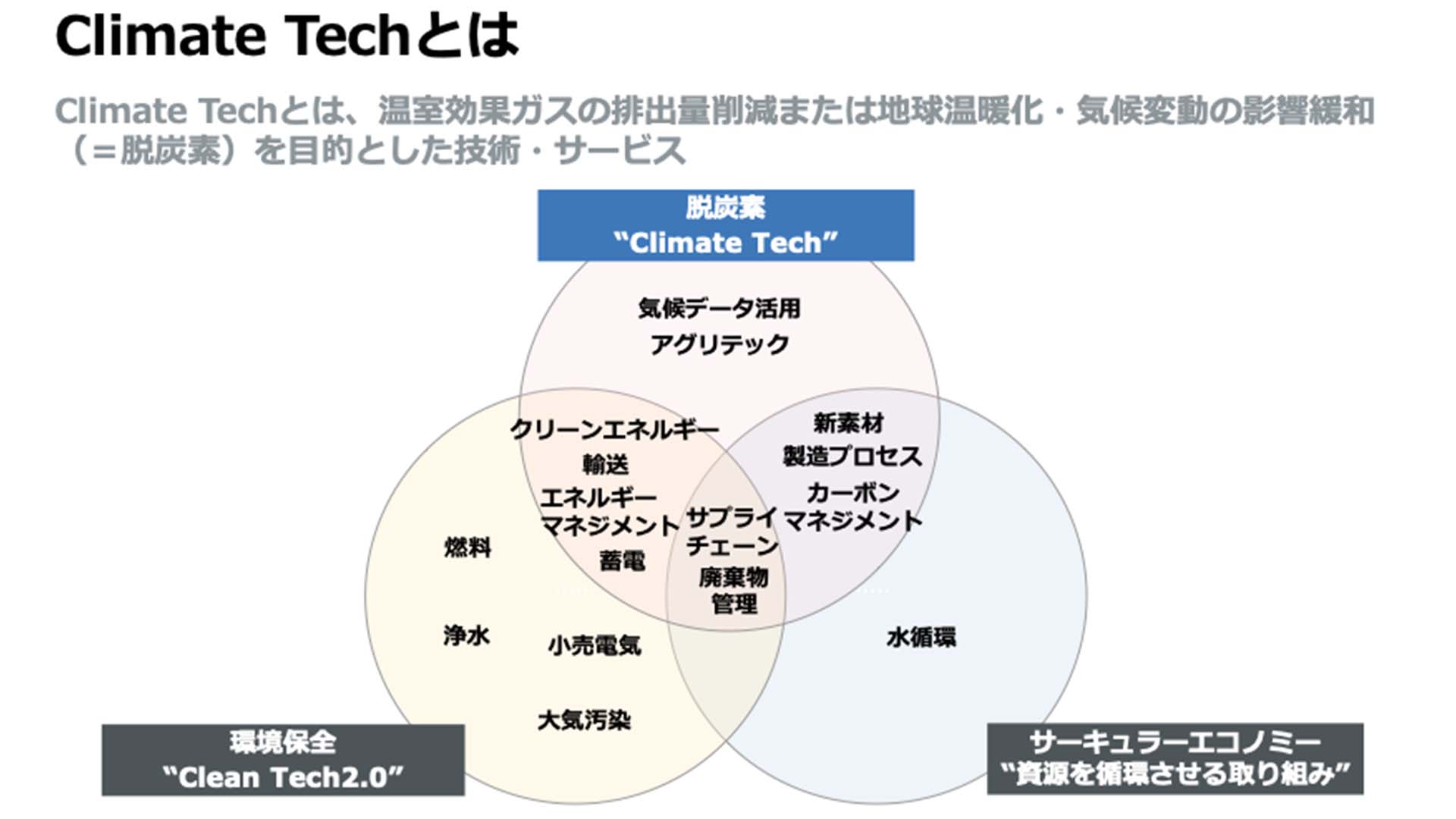

Climate Techとは何か:その傾向

さて、まずClimate Techについて少し触れておきたいと思います。Climate Techとは、温室効果ガスの排出量削減または地球温暖化・気候変動の影響緩和(=脱炭素)

この成立背景のきっかけは2015年パリ協定です。世界約200カ国が合意し、グローバルで脱炭素化が加速しました。バイデン政権による米国復帰に加えて、欧米や中国でもさらに問題意識が高まっています。Climate Techの市場規模は300兆円以上と推定されており、2020年~2025年までCAGR9.5%で成長する見込みという試算もあります。

投資の特徴として、従来のClean Tech系のVCに加え、ジェネラリストVCや事業会社による参入、Climate Tech特化型VCが見られるようになりました。領域としてはエネルギー、B2C(主にトランスポーテーション)

地域的に見るとUSが全体の約50%を占めるものの、昨今アジア、ヨーロッパ企業の台頭が目立っています。各地域において案件あたりの投資額は増加傾向にあります。ExitについてはM&Aが主流で、ここでもエネルギー、B2C(主にトランスポーテーション)

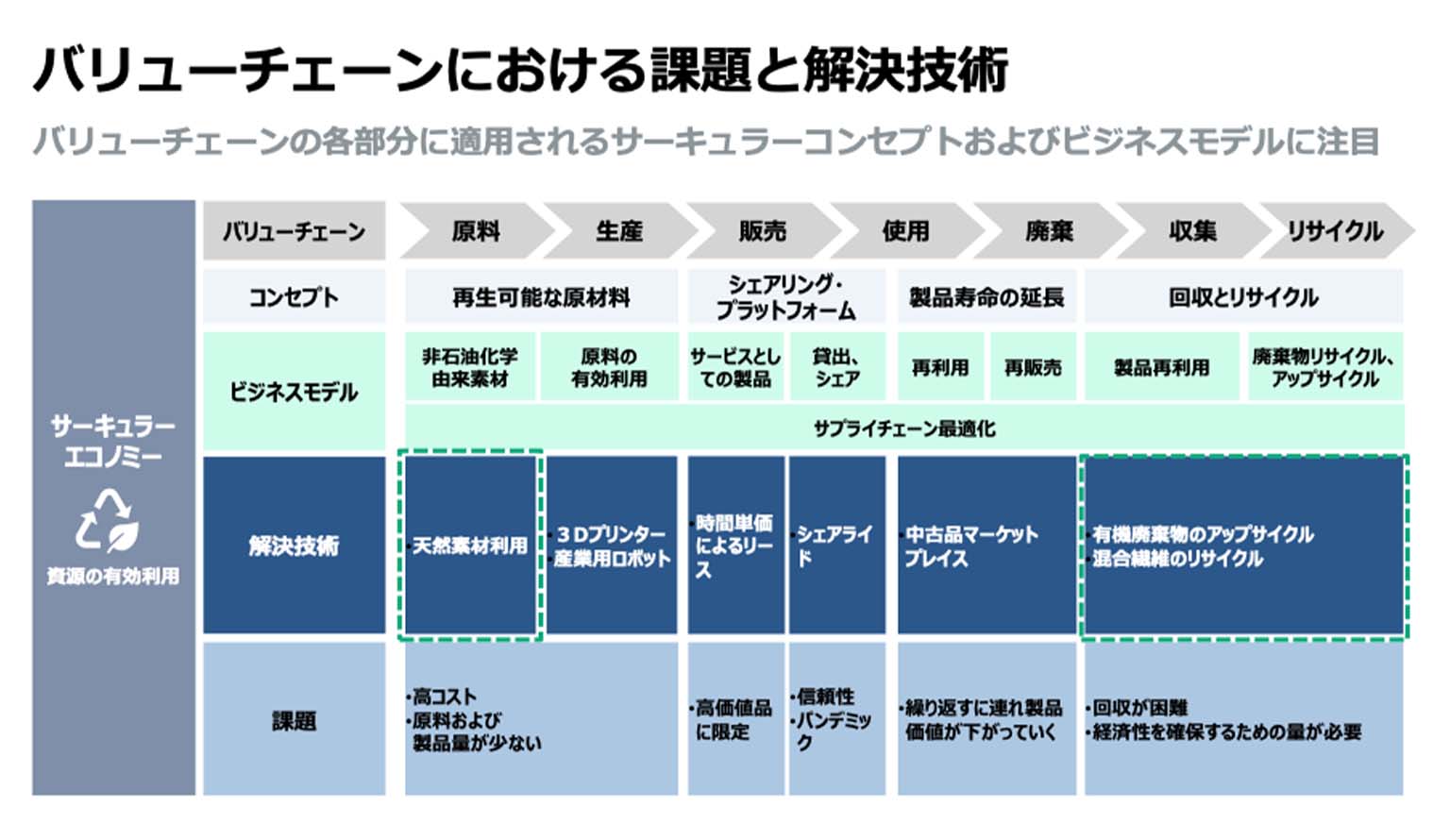

サーキュラーエコノミー(循環型経済)

特に投資という観点から、バリューチェーンの各部分に適用されるサーキュラーコンセプトおよびビジネスモデルに注目しています。例えば新素材・廃棄物由来素材のスタートアップは、廃棄物処理業者の収益源多様化に貢献すると考えられますし、パッケージング会社のサステナブルオファーを加速する目的の買収や、SPACでの上場なども事例に出てきています。ここは著名VCも参入している領域になります。

急速に進化するエネルギービジネス——カーボンニュートラルの未来へ

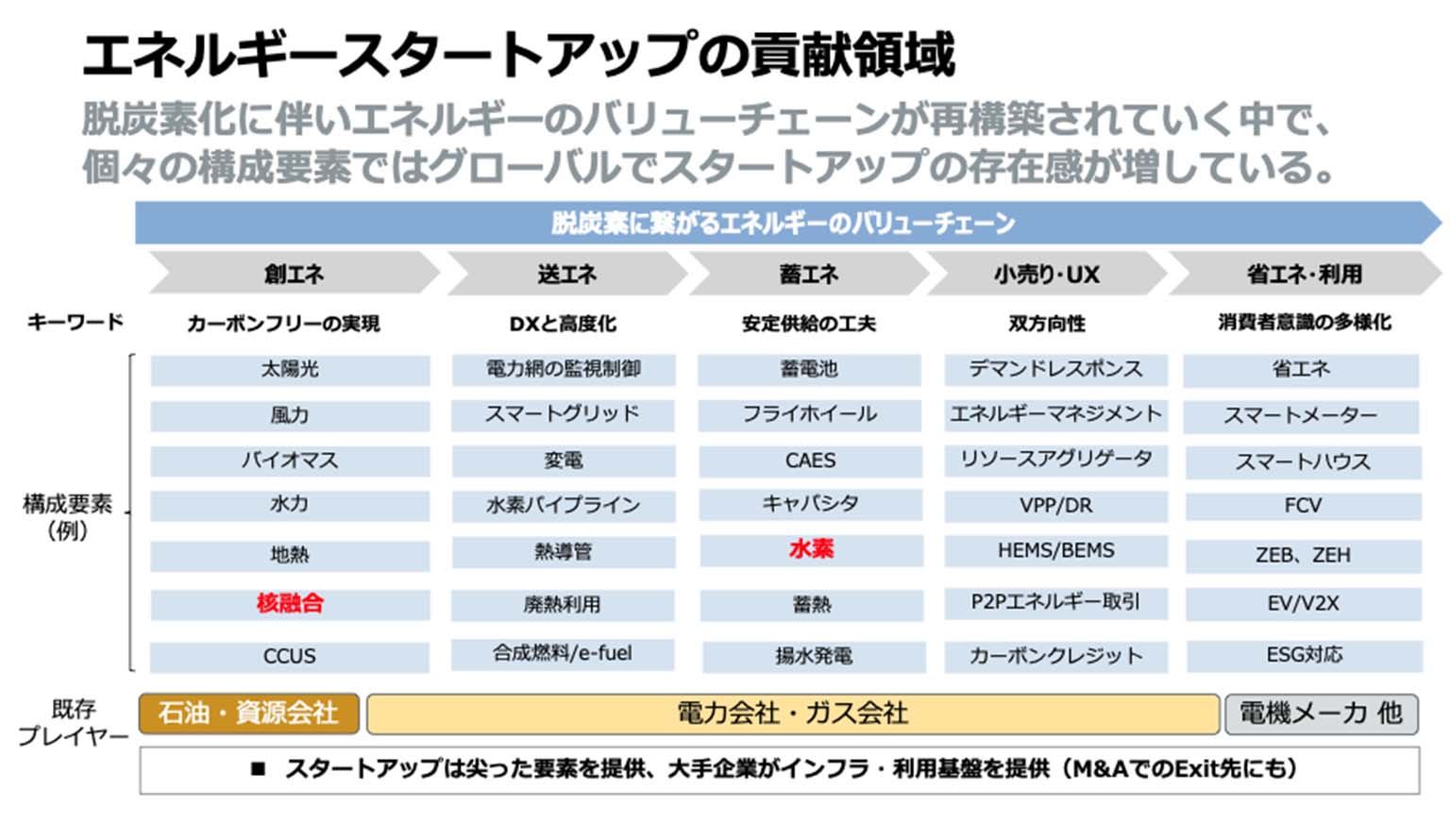

前述した通り、エネルギーの領域はこのClimate Techにおいて大きな割合を占めています。というのもエネルギーはCO2排出量が多く・気候変動への影響が圧倒的に大きいセクターになります。脱炭素化に向けて、エネルギー業界の破壊的イノベーションは必要不可欠なのです。

この領域におけるメガトレンドは次の3つです。

脱炭素化の波:再生エネルギーの導入拡大を通じてコストが下がり、導入が進むとさらに循環も活性化。太陽光発電を中心に、新たなエネルギー供給ビジネスモデルが続々出現

分散電源化の弊害:天気任せで出力変動する再生エネルギーの急激な拡大により、電力網は需給調整への対応が迫られる。需要サイドの供給調整、新たな蓄エネルギー手段の市場が拡大

自由化と消費者意識の変化:エネルギーのサプライチェーンも競争原理導入と再生エネルギー拡大を踏まえて再設計。また、消費者における環境意識の変化も踏まえ、エネルギー供給/消費の形は多様化

私たちはここで脱炭素時代のエネルギーサプライチェーンにおいて、抜本的な再構築が進むと予想しています。再生エネルギー導入時の蓄エネルギー手段の一つとして、水素が有望視されています。また、脱炭素に伴うサプライチェーンの急激な変化によって、エネルギーの持つ価値の再定義が進むことも考えられます。それを踏まえて、新たなエネルギービジネスの機会が出現するでしょう。

脱炭素に関連する最重要のセクターとも言える、エネルギー領域のスタートアップ投資動向について整理しておきます。VC・CVCからの資金流入は過去3年間で増加、5,000億円規模で推移している状況です。コロナ以降も横ばい傾向で、地域別では北米、欧州、アジアの順で続いています。

エネルギー業界においては、大手エネルギー企業CVCやエネルギー領域特化型のVCを中心に、出資からM&Aでスタートアップの取り込みまで行われるクローズドなエコシステムが形成されている状況です。直近のExit動向は、米中で蓄電池ベンチャーの上場が続き、エネルギー企業のM&Aも堅調です。国内も小売電気関連のスタートアップが刈取り期に入りIPOが続出している状況です。 エネルギースタートアップのエコシステムの中では、スタートアップが尖った要素を提供し、大手企業がインフラ・利用基盤を提供するようなパターンが多く見られます。結果としてM&AでのExit先にもなるケースが増えていくと考えられます。例えば水素や核融合など、革新的エネルギー技術領域におけるスタートアップの存在感は今後も増すと予想しています。

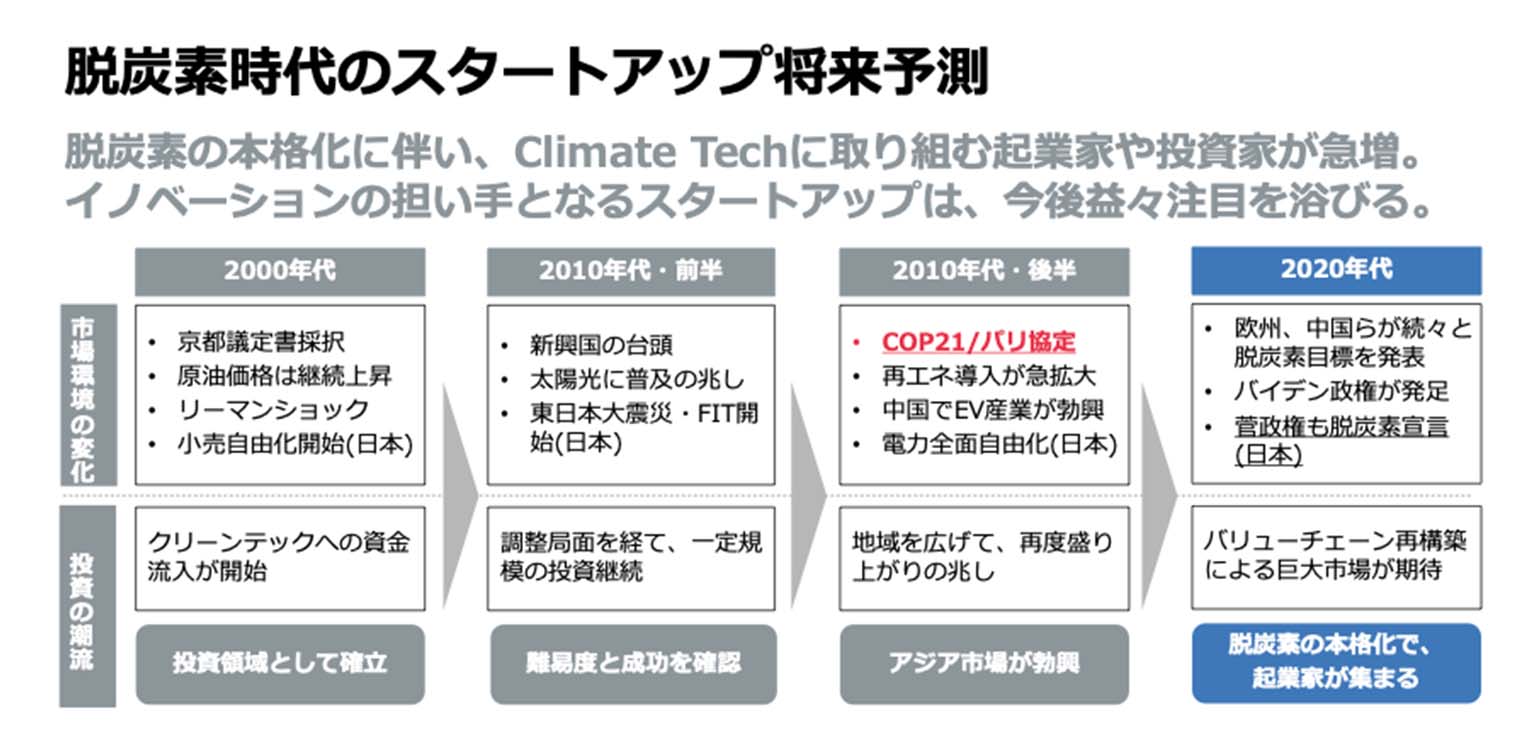

最後に、Climate Techについて投資トレンドをまとめてみました。2000年代にクリーンテックへの資金流入が開始し、2010年代に入り調整局面を経て一定規模の投資が継続してきた領域です。それが2015年COP21/パリ協定を経て、脱炭素・気候変動対策が世界的な努力義務になったことを契機に、脱炭素の動きは本格化しました。

今後、Climate Techに取り組む起業家や投資家が急増し、イノベーションの担い手となるスタートアップは益々注目を浴びることになるはずです。