GBAF 2021 / グローバル目線で見る日本のDX—真の変革推進に必要なもの

GBAF 2021でお話した、日本のデジタル変革における現在地と成長への変曲点、今後の大きなポテンシャルについて詳しくご紹介します。

執筆: Universe編集部

12月10日に開催したグローバル・ブレイン(以下、GB)の年次カンファレンス「Global Brain Alliance Forum 2021(GBAF 2021)」にて、General Partnerである梶井よりグローバル目線で見る日本のDXについて、現在の立ち位置と成長への変曲点、今後の大きなポテンシャルについて説明をいたしました。今回その内容を再構成してご紹介いたします。

梶井健:グローバル・ブレイン General Partner

マッキンゼーで、17年間にわたり、世界10地域で延べ1,500名のコンサルタントと270以上のプロジェクトに従事。2011年から、日本の通信・メディア・テクノロジー・グループの日本支社リーダーを務める。国内外のグローバルTMT企業に対し、全社変革、成長戦略、M&A/PMI、事業ポートフォリオ再編、新規事業・事業成長加速、グローバル事業確立、など顧客企業の競争力と生産性を大幅に高める事業変革を主導。グローバル・ブレインでは、ファンド全体の戦略策定、国内外のスタートアップへの投資実行、投資後支援、大企業協業支援、資金調達、CVC組成・運営、など、ファンド全体の活動を横断的に担当。17年にわたる戦略コンサルティング経験をベースとした、戦略策定、デジタル変革を得意とする。

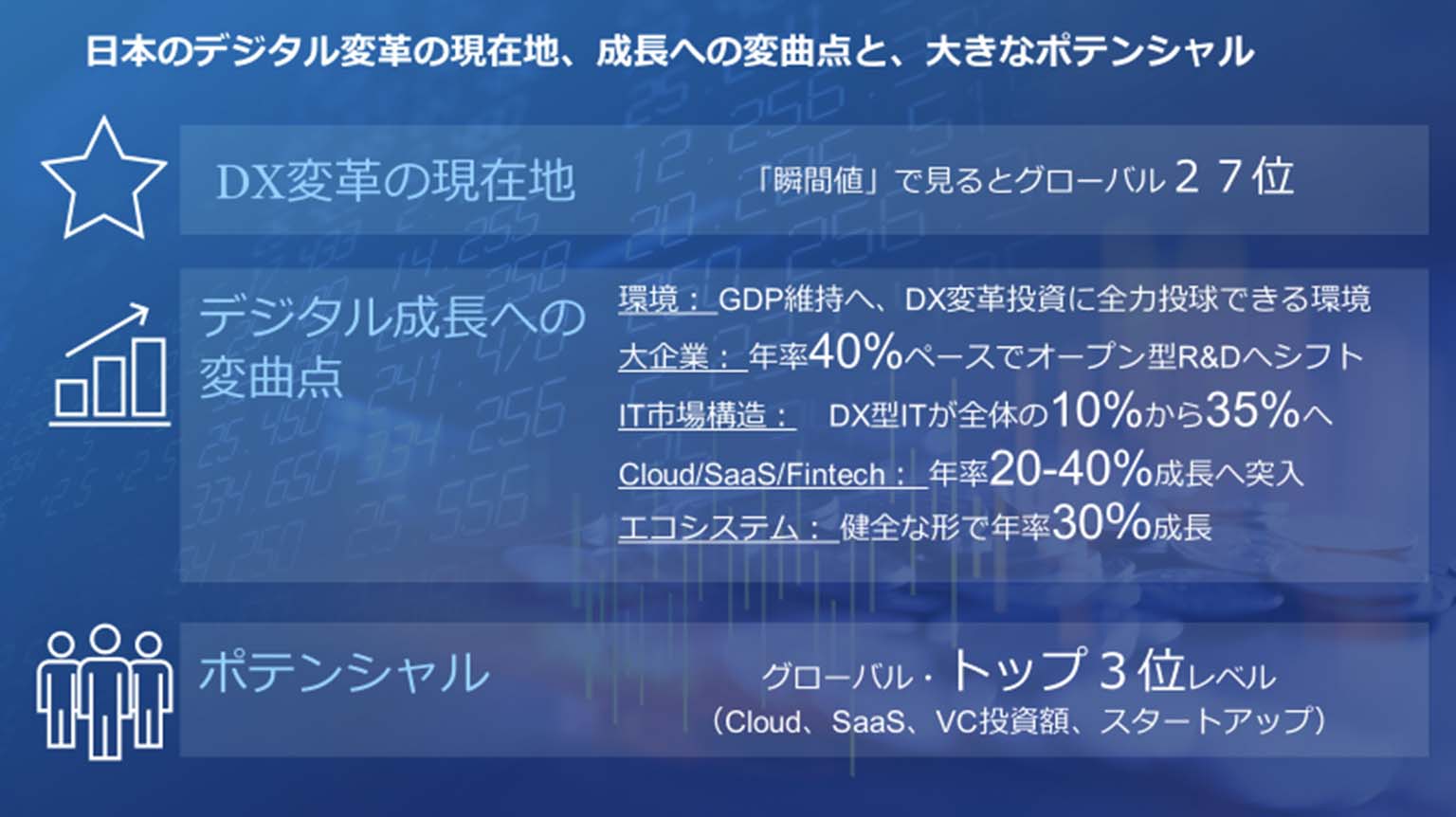

はじめに日本のデジタル変革における現在地ですが、IMDが発表している世界のデジタル競争力を見ると1位はシンガポールで、日本は27位と決して高くありません。デジタル人材の割合に関しても日本は全労働人材のうち1%で、アメリカの3分の1程度にとどまっています。総ITコストに占めるパブリッククラウド普及率についても、アメリカの3分の1程度になっているのが現状で、日本のスタート位置は必ずしも高くないことがわかります。ただ、これを悲観的に見る必要はありません。日本では今まさに大きな変化が起きており、今後のポテンシャルが極めて大きいことを以下3つの視点で紐解いていきます。

- 大企業・コーポレート側で起きている変化

- IT市場そのものに起きている大きな構造変化

- それを支えるスタートアップ・エコシステムの変化

変化1: 大企業・コーポレート側の変化

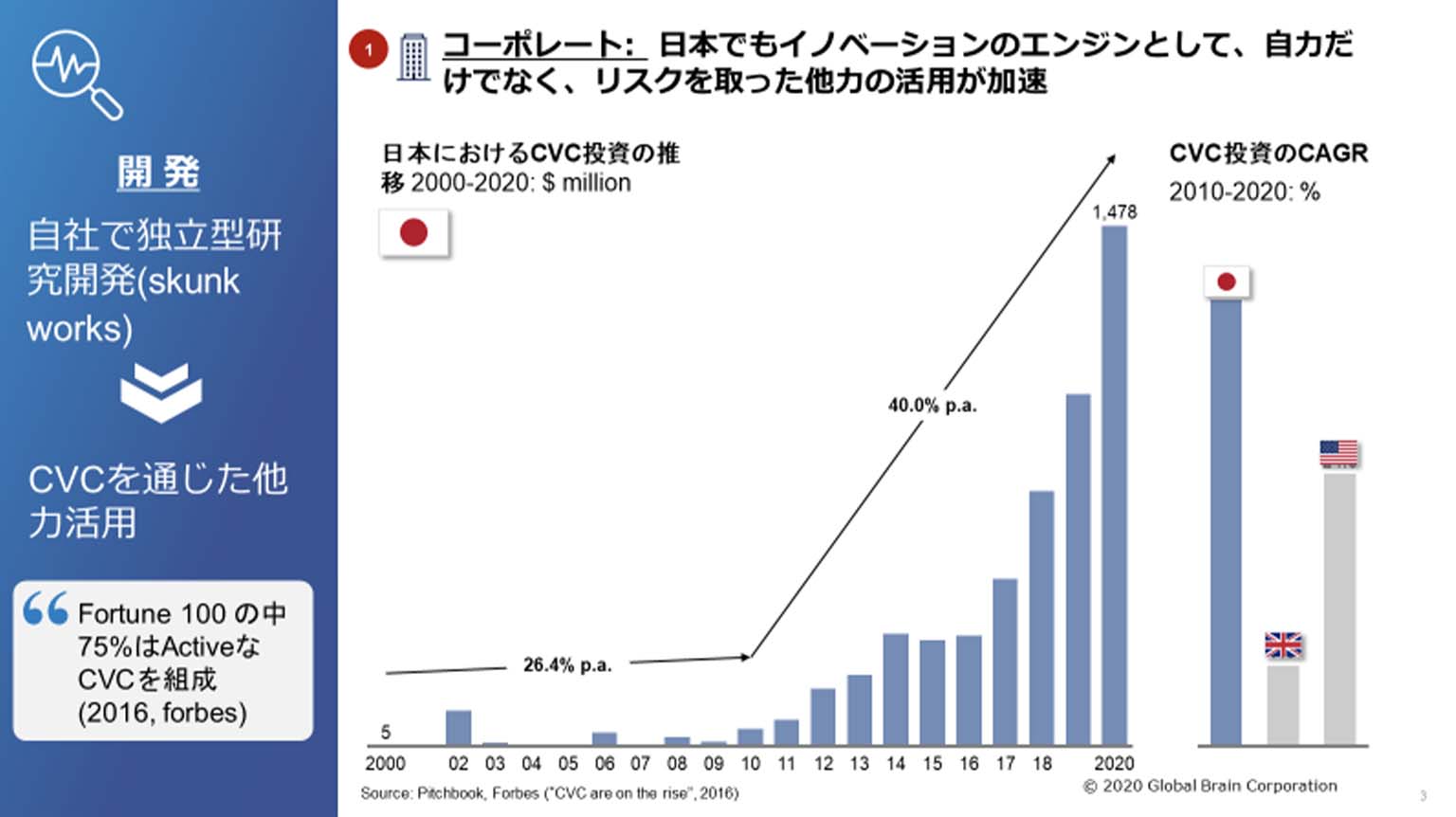

日本の大企業はこれまで自社開発、自社研究など自社主義でイノベーションを実践してきましたが、最近は大きく変わってきています。2011年頃までは、VC投資に占めるCVC比率は40%以下であり、「Fortune 100の75%はActiveなCVCを組成」しているアメリカに大きく後れをとっていました。しかし、CVC投資をものすごい勢いで始めており、過去10年間で年平均40%も伸びている状況です。VC投資のうち半分以上をCVCが占めるようになり、成長率を見るとアメリカとイギリスよりも日本の方が成長率が高いことがわかります。また、R&Dイノベーションにおける実行においても、これまでは自社製品のイノベーション中心だったのが、M&Aの件数が過去10年間で年率8%で成長するなど、M&Aを使って積極的に取り組み始めている姿が見て取れます。

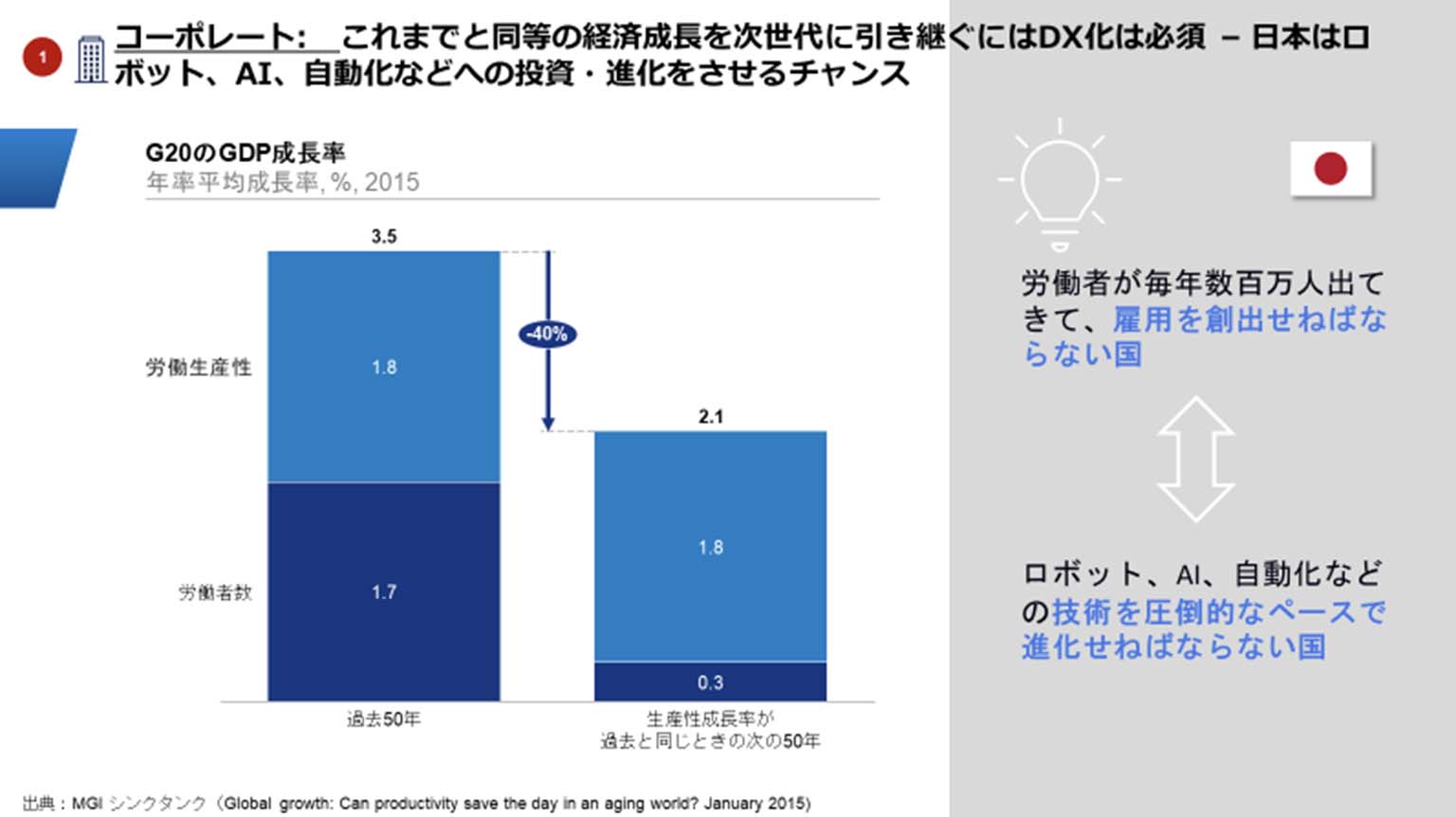

2015年にMGI(McKinsey Global Institute)が実施した、G20の国々におけるGDP成長の分析から少しマクロな側面を見てみます。アメリカでデジタル変革のきっかけになった分析でもあるのですが、過去50年を見てみると、成長要因の約半分は労働生産性の改善で、残り約半分は労働人口の増加(人口ボーナス)であることがわかります。しかし労働者数は今後ほぼ伸びませんので仮にこれまでの産業革命と同程度の生産性改善が達成できたとしても、経済成長率は40%ほど落ちてしまうと言われています。日本の労働者数はさらに少ないため、マイナスの世界が我々を待ち受けているようにも思えます。

ただ冒頭でもお伝えしましたが、私はこれを悲観的ではなく、日本にとって大きなチャンスであると捉えています。毎年100〜200万人の労働人口が生まれて雇用を考えねばならない国と、労働人口が少ないため抜本的にAIやロボティクスなどデジタル変革に投資せざるを得ない、あるいはそこでのイノベ―ションを起こす環境が整っている国を比較すると、どちらにより大きなチャンスがあるでしょうか。今後の世界では、私は後者の方に可能性がある、今の日本には大きなチャンスがあると考えています。

変化2: IT市場に起きている大きな構造変化

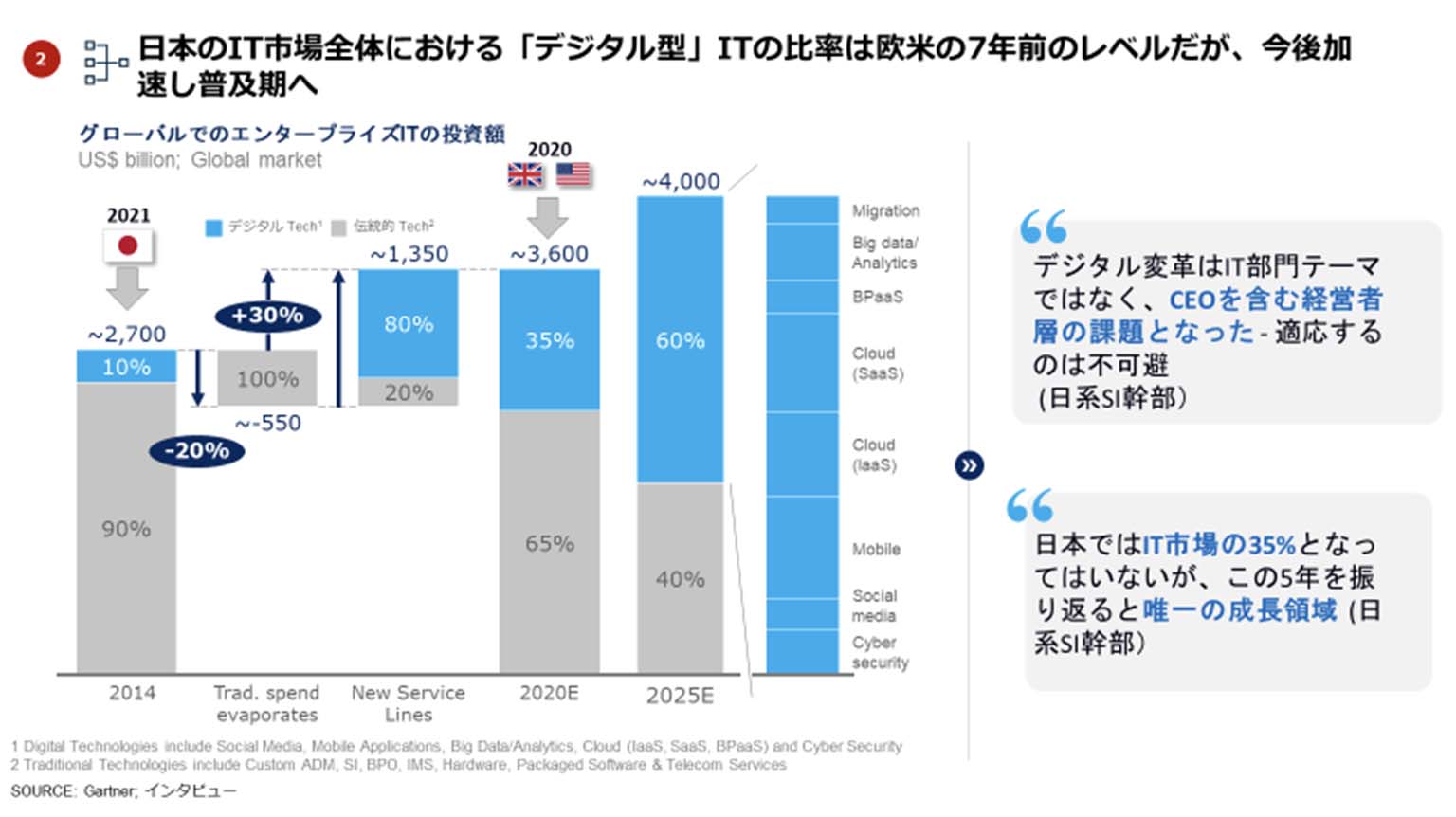

コーポレートの活動を支える日本のIT市場全体も、大きな構造変革によるチャンスが出てきています。2010年にNASSCOMというインドの経済団体が行った分析に、IT市場におけるデジタル変革系ITと伝統的ITの比率を示したものがあります。これを見ると面白い点がいくつかありまして、2014年から2020年にかけて、成長のほとんどはデジタル変革系ITが牽引しています。一方で全体的に市場が伸びているにもかかわらず、伝統的ITは縮小していく姿になっています。欧米ではほぼこの予測の通りに、エンタープライズITの市場構造が変わってきています。

実はデジタル変革系ITと伝統的ITでは業界構造が全く変わります。例えばウォーターフォール型の開発がアジャイル型の開発に変化したり、DXによってIT開発者のCxOとの会話が増えるため、オフショアの開発だけではなくオンショア化していくこと、受動的な御用聞き型の支援から能動的なビジネスコンサルティング型の支援必要が出てきたりと、様々な理由で業界構造が抜本的に変わってきました。また、伝統的ITだと製品も垂直統合型で問題ありませんが、デジタル変革系ITだとオープンエコシステムを上手く使い、イノベーションを取り込まねばならない状況に変化し始めます。

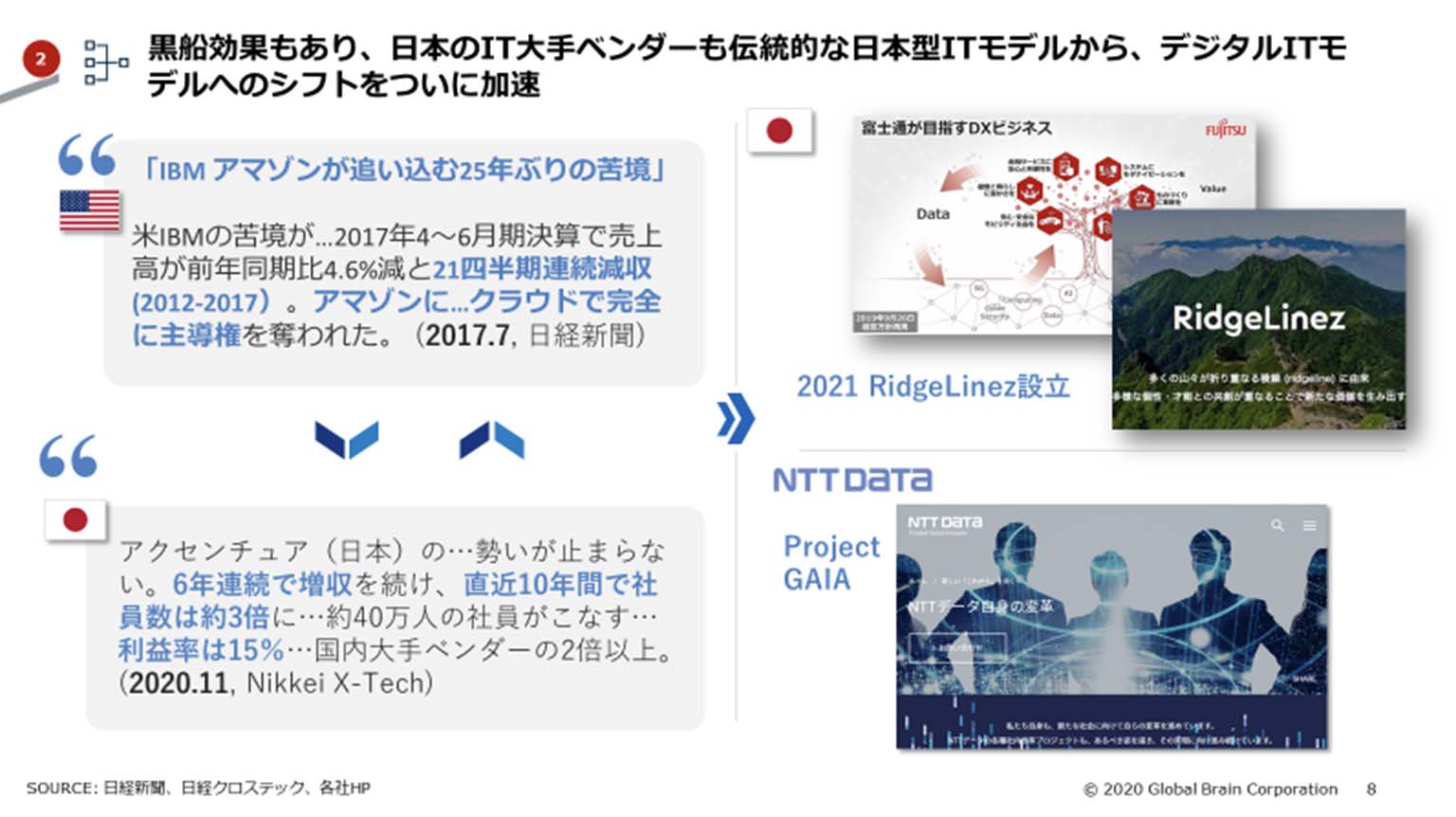

このような業界の構造変化は、伝統的なITプレイヤーに大きなインパクトを与えます。2017年に「IBM アマゾンが追い込む25年ぶりの苦境」という記事が出るとともに、21四半期連続減収という衝撃の発表がありました。IBMはその後いくつか機能分化をし、よりオープンなエコシステムに対応する形へ変化しています。そして、その5年後の今、日本でも静かに同じことが起きています。

日本では、伝統的には日系のSIerが強かったのですが、そこに変化が起こり始めています。プレスリリースの内容を見ると、オープンなエコシステムを活用し、能動的なコンサルティングが強いアクセンチュア・ジャパンが過去6年間連続で増収しています。この間、エンタープライズITにおける日本のマーケットはほぼフラットなので、シェアを伸ばしている唯一のプレーヤーです。直近10年で人員数も3倍になりました。IT業界は人工ビジネスの側面があるため、この数字は彼らが売上を大きく伸ばしていることを意味します。

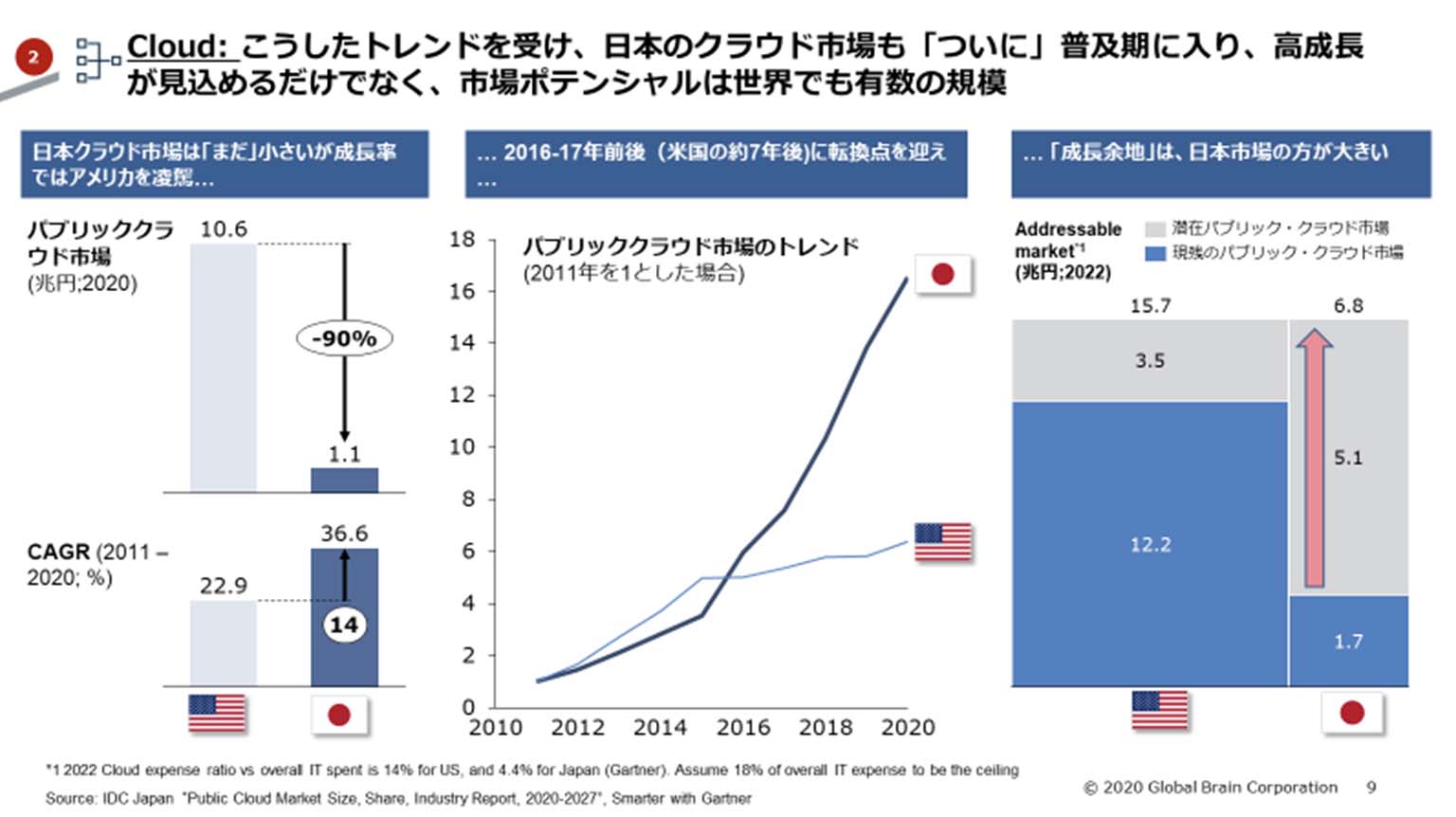

これはSIer業界だけではなく、製品やサービス、プロダクトにも影響を及ぼし始めています。クラウドに関して言うと、日本のクラウド市場はアメリカの10分の1ほどですが、過去10年の成長率は約37%であり、実は約23%のアメリカ市場より日本が高い状況にあります。足元でクラウドが非常に伸び始めていて、2015年くらいまでは確かにアメリカ市場にビハインドしているものの、その後圧倒的に早いペースで市場を拡大しています。

さらに楽しみなのは、クラウド市場における伸びしろです。どれくらい伸びしろがあるのかざっくり試算してみると、クラウドにおいてはアメリカよりも日本の方が1.5倍程度大きい可能性もあるのです。グローバルと比べて市場規模は小さいですが急速に伸びており、今後さらに伸びしろがあるのです。

クラウド市場に関してもう1つ大きな構造変化があります。大手の垂直統合型ではない、いろんなエコシステムプレーヤーが周辺に勃興していることです。働き方も全く異なります。ウォーターフォール型ではないアジャイル型開発や、API連携によるオープンなエコシステムでの推進が、垂直統合型で動くことに慣れている大手SIerは苦手な傾向にあります。5〜6年前、アメリカでもCloud SherpasやAppirio、bluewolfというクラウド・インテグレータ会社が勃興したのですが、全て買収されています。日本でもクラウド・インテグレーターにおいて様々なスタートアップが出てきており、まさしく5~6年遅れで同じことが起きているのです。

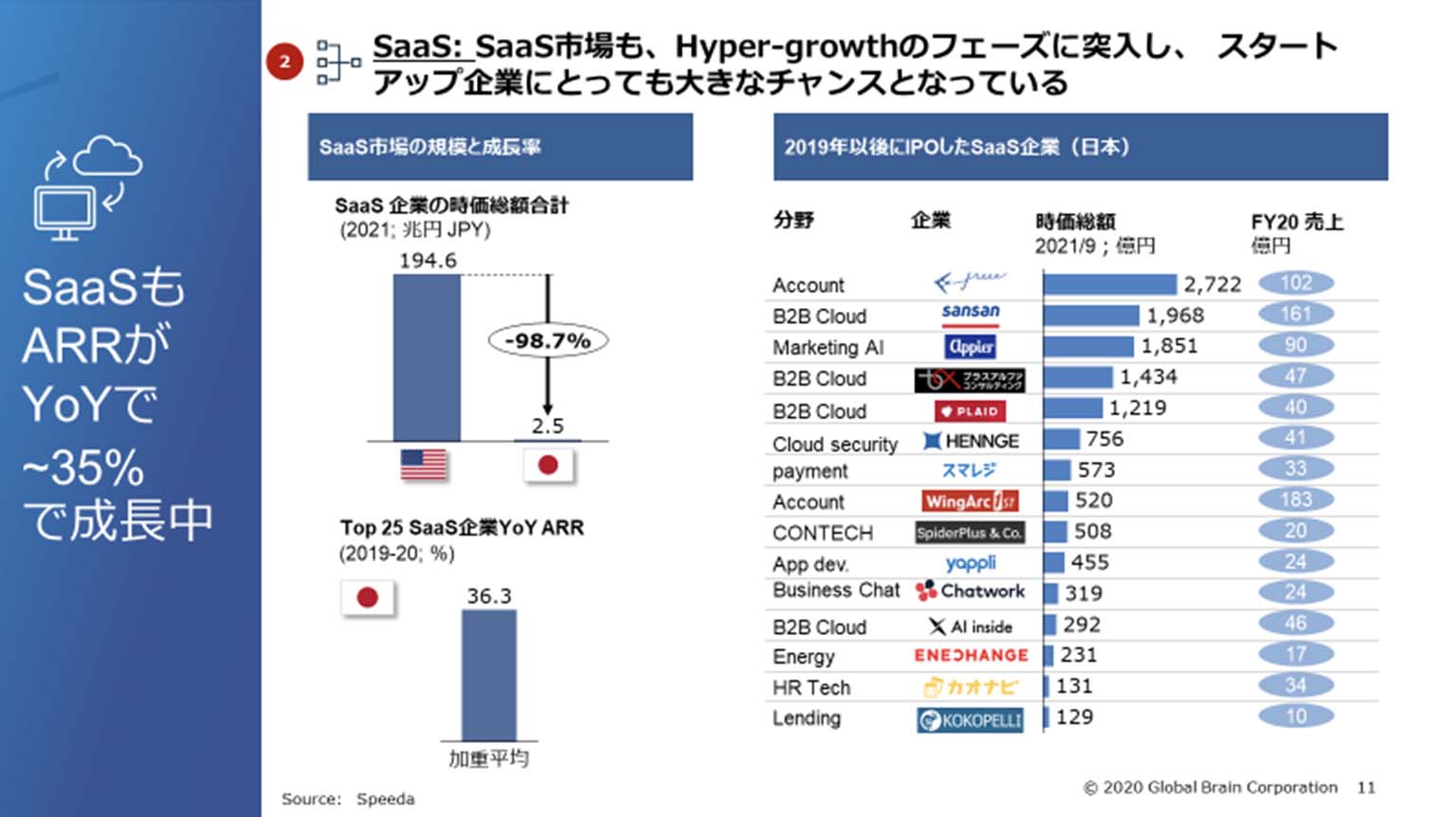

クラウドが出てくると当然、オンプレミスのソフトウェアもSaaS化していきます。これも同じように時価総額でいうと、日本はアメリカのわずか2%程度と現在地は極めて小さいです。しかし同じように成長率で見ると、トップ25社の年率ARR35%と極めて高い数字です。多くのスタートアップがこのホワイト・スペースに気付き、大手SIerが苦しむ中、イノベーションを実現しつつあります。2019年以降日本で上場したSaaSのスタートアップが、まさしく国内でも勃興していることがよくわかります。

同じく伸びしろにおいて、株式市場全体に対する比率を見れば、8〜9倍ほどのポテンシャルがあります。日本のITエンタープライズ市場は10兆円ほどあると言われている中でSaaSの普及率は6〜7%。普通に考えると20%程度になっても全くおかしくない規模感のため、まだまだ3〜4倍の成長規模があると思っています。

同じことがFintechの世界でも起きています。日本はグローバルと比べると遅れていて小さいですが、成長率は極めて高いです。ここ数年でFintech、Paymentまわりも大きな変化があり、QR決済など多くのプレーヤーが台頭し、PaypalがPaidyをスタートアップ買収史上最大規模で買収するといった大きな案件も動き始めています。PayPal日本代表も「日本市場は今まさに変化がおきているので、Now or neverだ。また、世界をみてもこれだけのポテンシャルが残されているという意味ではラスト・リゾートだ。」とコメントしています。

変化3: スタートアップ・エコシステムの変化

最後にスタートアップ・エコシステムの変化についてお話します。これまで申し上げた通り、クラウド、SaaS、Fintechなど新しいデジタル領域はこういったマーケットを目指して様々なプレーヤーが勃興し、今まさに転換点を迎えています。

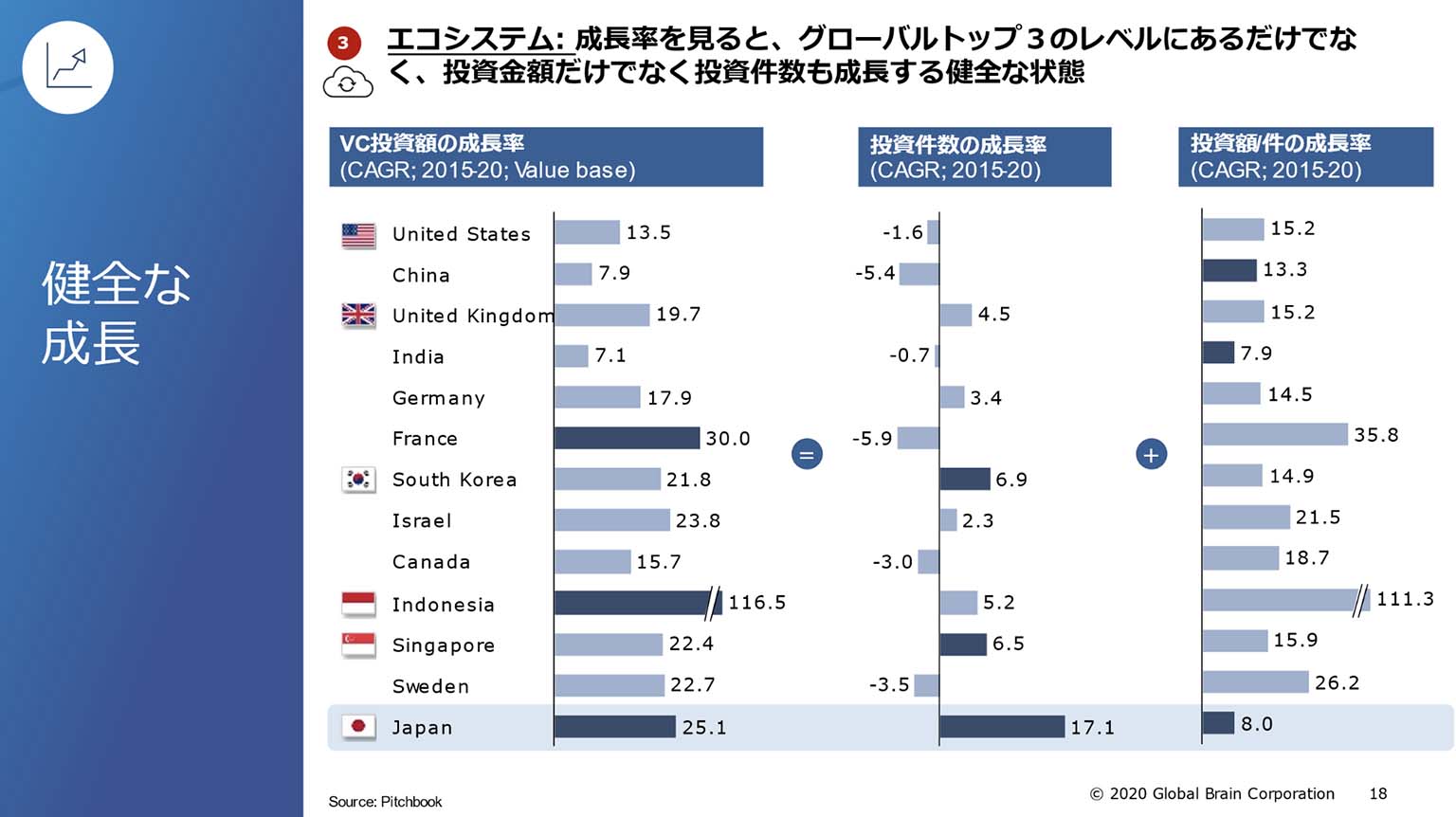

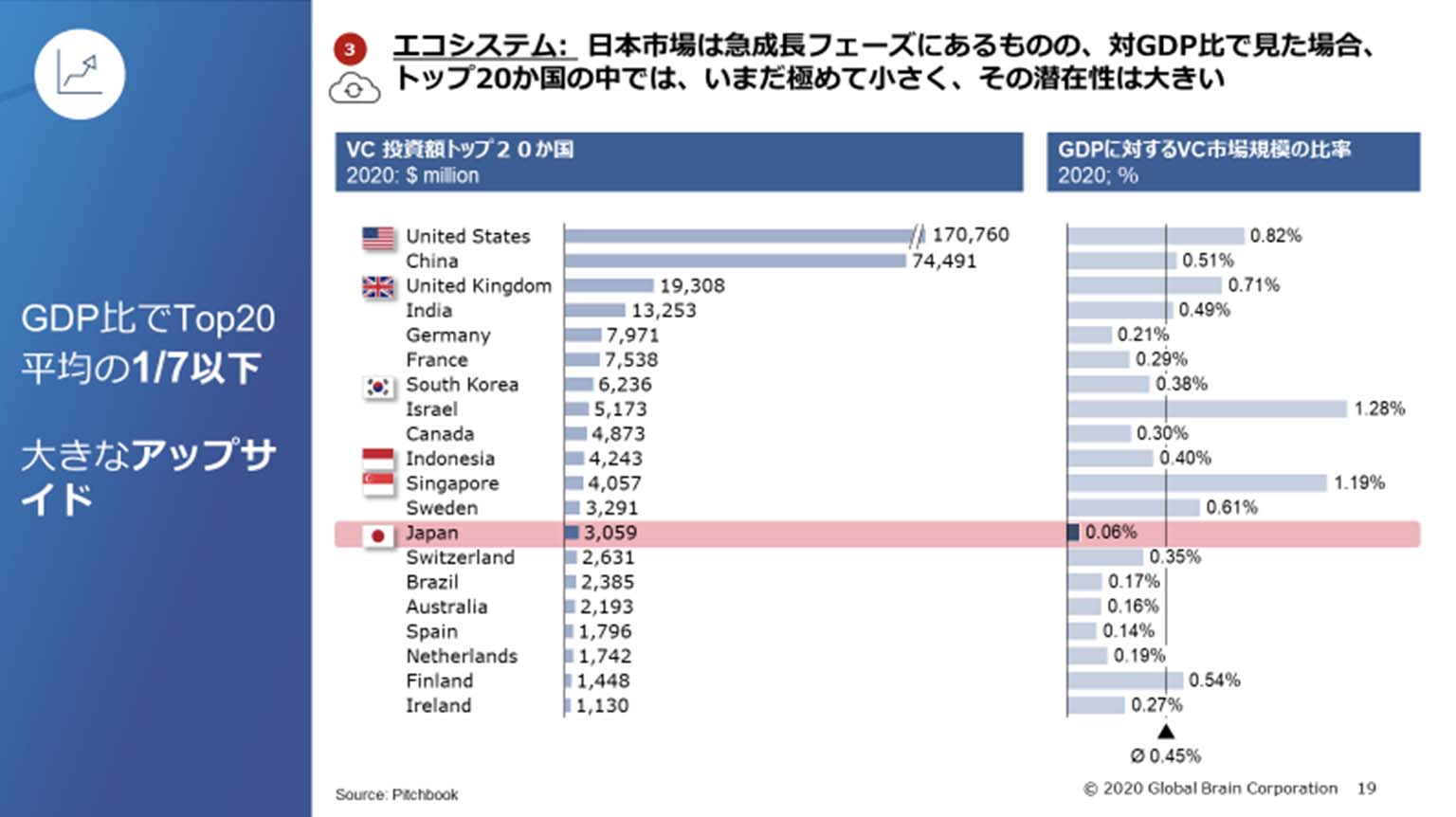

これらに対するVC投資をみても、いくつか興味深い動きが出てきています。VC投資の絶対額で言うとグローバルの中で日本は13位とサイズとしては小さいものの、過去10年間30%成長し続けています。成長率だけでいうと過去5年間、TOP20カ国の中でフランス、インドネシア、日本の成長率が高い状況にあります。より面白いのはその成長率の中身で、成長を要素分解すると、アメリカはこの5年間1件当たりの投資金額だけが伸びており、ディール件数は減っています。対して日本は両方とも伸びており、トップ20か国の中でも極めて健全な成長と言えます。

もう1つ面白いのは、VC投資額の伸びしろです。この10年間、日本のVC市場は年率30%と高成長をしてきましたが、どの程度成長余地があるのでしょうか。1つに見方として、GDPに対するVC投資の市場サイズをベンチマークしてみると、TOP20カ国の中で日本は異常に小さいことがわかります。Top20か国の平均が0.4〜0.5%のところ日本はわずか0.06%で、なんと平均の約1/8というレベルなのです。これは、日本ではまだまだ資本・タレント・資金が大企業に集中しているのだとみています。この形ではイノベーションは継続できないため、ここの揺り戻しが起こるだろう、従ってVC投資は継続して成長するだろうと考えています。

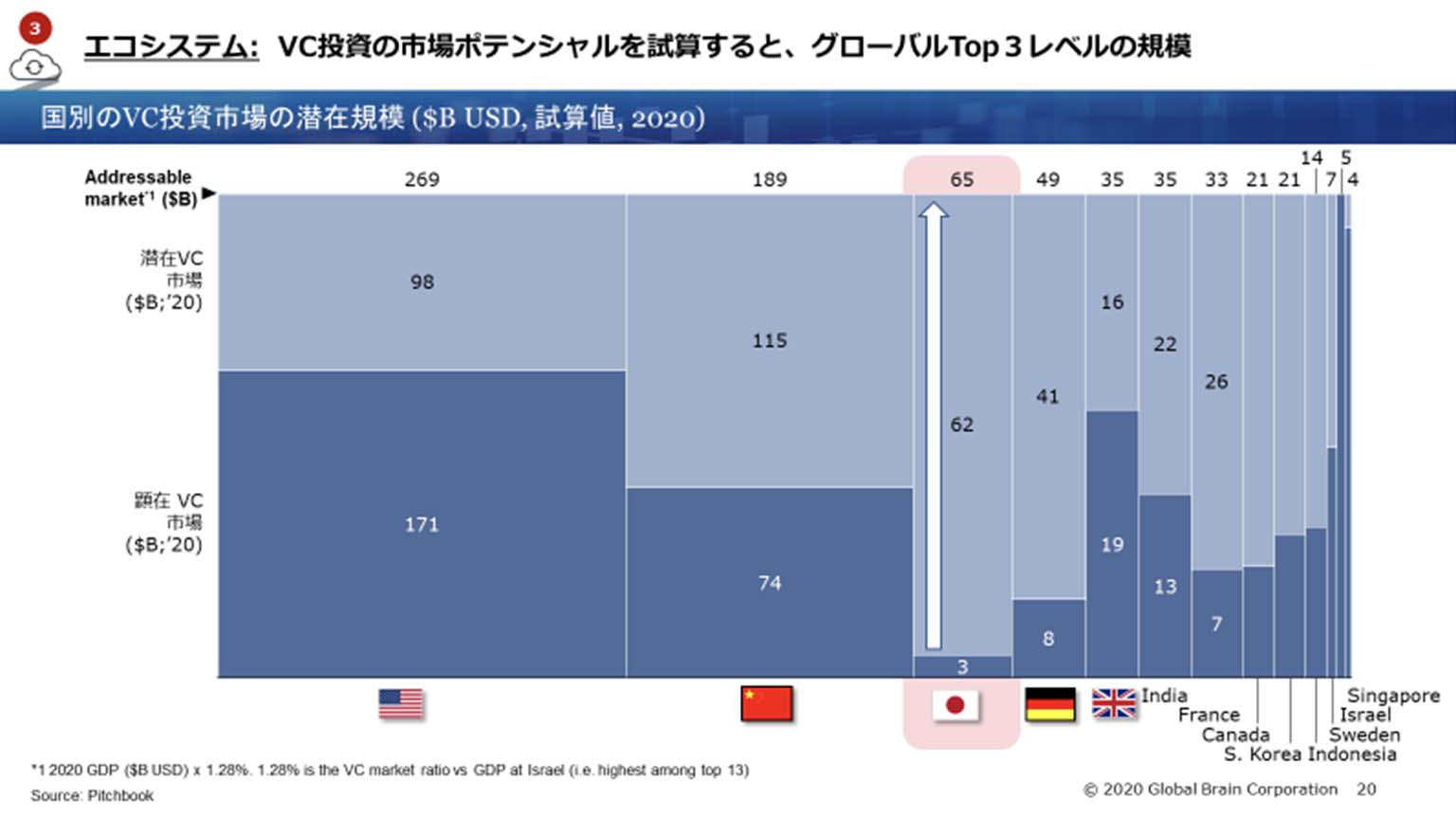

実際にどれくらいの伸びしろがあるかを見てみると、確かに10年間で30%伸びているものの、3,000億円ほどのサイズであり、先ほどのGDP比でざっくり試算してみると、ポテンシャル順で日本はグローバルで3位。伸びしろは極めて大きいことがわかります。

DX変革の現在地、デジタル成長への変曲点、ポテンシャルの大きく3つの視点からお話をさせていただきました。デジタル変革の現在地として、日本はグローバルトッププレイヤーではない。確かにスナップショットで見ると小さいけれども、足元の成長率や今後の伸びしろを見てみると日本では滅多に見られない30〜40%という数字が多く見えてきます。そして日本はグローバル3位のポテンシャルを持ち合わせている。そう考えると非常に楽しみですし、我々としてもここに貢献したいと思っています。

今後DX変革を加速させるために、スタートアップのみならず大企業の支援も徹底的に行ってまいりたいと思っています。