FinTechが大きく牽引する、アフリカ経済のいま

FinTechの成長や金融包摂の加速につながる環境整備の取り組みが評価されているエジプト。本記事では直近の動きを解説しながら、日本企業がこの潮流をどう活かせるかを考察します。

執筆:反田 広人、編集:Universe編集部

グローバル・ブレイン(GB)

「アフリカでは銀行口座を保有している人が少なく、携帯電話による送金サービスが普及している」

現在、M-PESAの国内月次アクティブユーザー数は3,460万人と国内生産年齢人口(約3,000万人)

※M-PESAのローンチ当時、国内で流れていた広告が非常に分かりやすくサービス価値を訴求しています(本動画の9:30ごろから見られます)

このM-PESAの誕生が、他の開発途上国、特にアフリカにおける送金を中心としたさまざまなFintechサービスの広がりを促したともされています。限られたインフラやレガシーなサービスしかない国々が、モバイルマネーの利用が進んでいるような国を追い抜く、いわゆる「蛙飛びの成長(リープ・フロッグ現象)

そんなアフリカで、今年特にFinTechが成長する環境が整い、大きく飛躍したのが、エジプトです。個人的には「FinTech元年」

エジプトが「FinTech元年」になる3つの理由

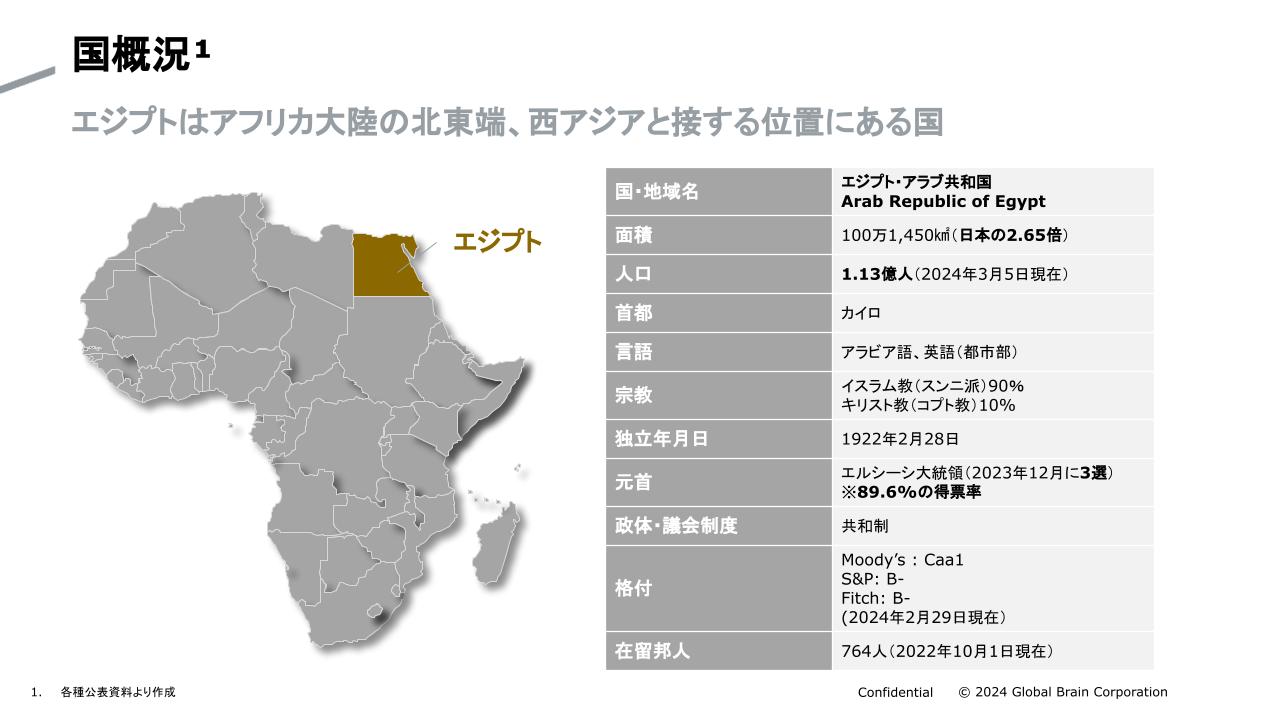

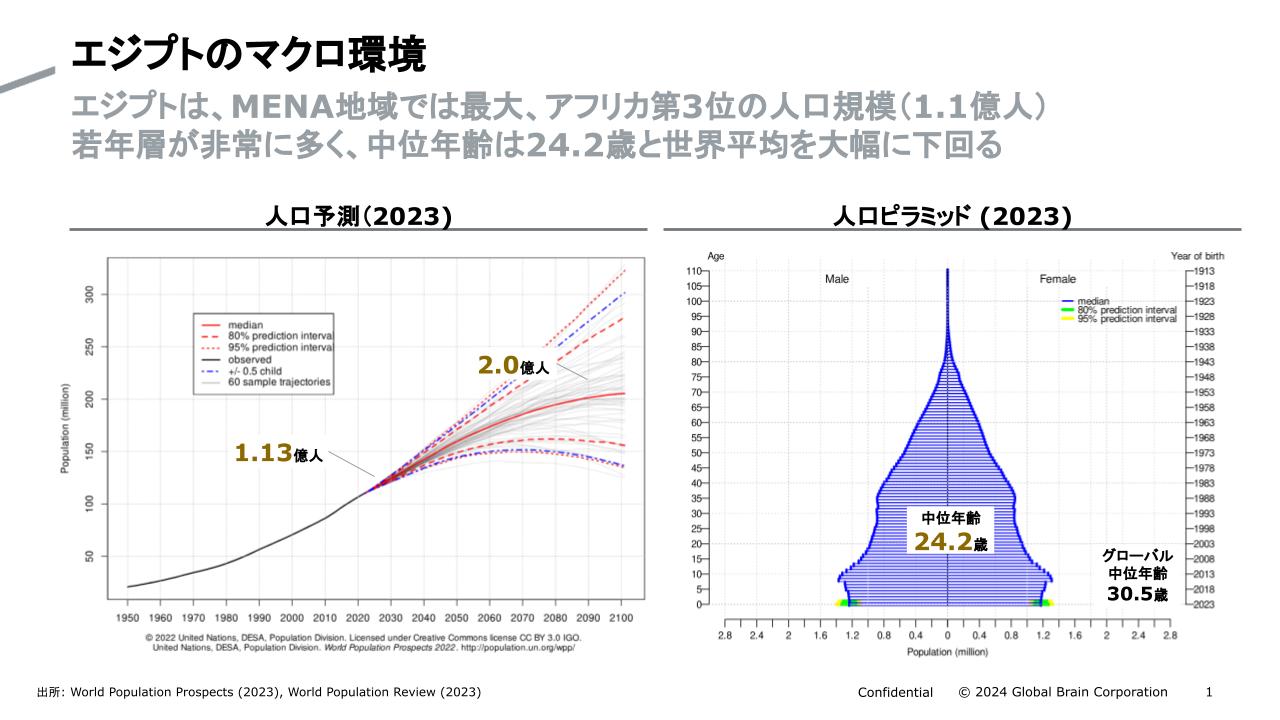

エジプトは日本の2.65倍の国土を有しており、人口は1.13億人とアフリカ第3位の大国です。中位年齢は24歳と若年層が多く、2100年まで人口の自然増が見込まれています。首都カイロとその近郊ギザの人口は約2,200万人で、これは東京23区の2倍程度の規模です。

このエジプトで今年が「FinTech元年」

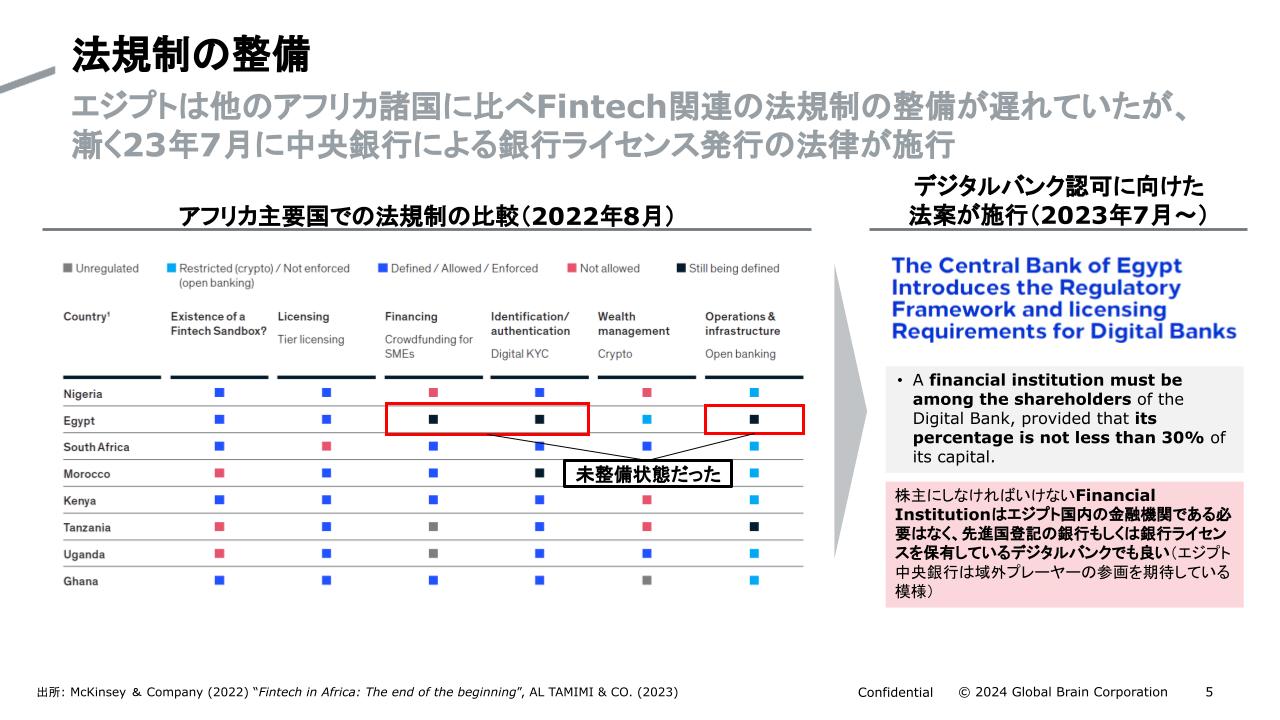

1.FinTechに関する法規制の整備

第一に挙げられるのが、デジタル銀行認可に向けた法案の施行です。

これまでエジプトは、他のアフリカ諸国に比べてFinTechに関する法律が未整備でした。背景の1つには、国有銀行が国内市場シェアの7割近くを占めており、銀行サービスにおけるオープンイノベーションの推進に長年苦労していたという事情があります。結果、銀行サービスの質は世界の多くの国々に遅れをとる形となりました。また、ほとんどの国民が銀行口座を利用するに至らず、金融包摂(すべての人が経済活動に必要な金融活動を行えるようにする取り組み)

そこで2023年7月、エジプト中央銀行は現金への依存度が高い社会からデジタル化した金融システムへ移行させ、金融包摂を高めることを目的に、デジタル銀行のライセンスに関する規則を制定し、それに関連する規則も改定しました。エジプトでデジタル銀行をはじめとするFinTechに関する監督基盤が一気に整ってきたわけです。

この法律で注目すべきは「デジタル銀行としてのライセンス取得には株主の30%以上が金融機関でなければならない」

エジプト中央銀行は域外プレーヤーの参画を期待していると見られており、FinTechサービスの競争・発展の促進が期待されます。この決定は、エジプト国内でも前向きな進展として評価されています。

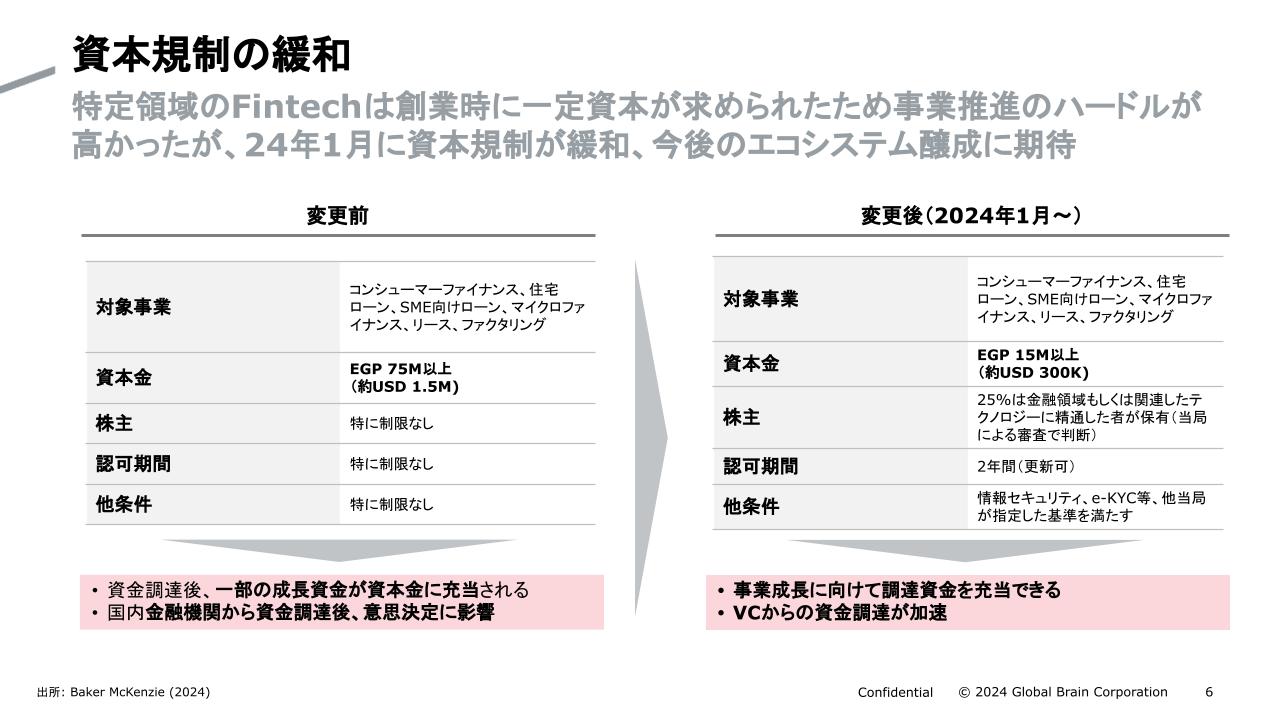

2.FinTech創業のための資本規制が緩和

2つめの理由は、FinTech企業を創業する際の資本規制が緩和されたためです。

ポジティブに受け止められたデジタル銀行・FinTechの法改正でしたが、予期せぬ厳しいハードルが設定されていました。それは大手金融機関との連携を促すために設けられた、創業時の資本金要件です。

法律が施行された当初、コンシューマーファイナンス、住宅ローン、中小企業向けローンなど特定の事業領域においては、創業時にUSドルで約150万ドル(日本円で約2.4億円)

そこで政府は、2024年1月に資本規制を変更。これまでの5分の1程度の資本金での創業が可能になりました。これが、FinTech企業を後押ししたのです。

3.「Instapay」がデジタル決済と金融包摂を加速

最後の理由は、エジプト中央銀行が金融包摂(より多くの人が基本的な金融サービスを利用できるようにする取り組み)

エジプト中央銀行のアクションの1つに決済サービス「Instapay」

エジプト中央銀行は、インド(UPI)

こうした政府の取り組みを受け、エジプトではFinTech拡大の機運が高まっているのです。

FinTechが進んだ国で起こる変化

FinTechが加速すれば、国民の生活にさまざまなポジティブな変化が訪れると予想されます。

まず、金融リテラシーが深まり、新しいサービスが生まれてくるはずです。すでにエジプトではここ数年、SymplやBLNKなどBNPL(後払い決済)

先述もした通り、アフリカのさまざまな市場で先進国以上の革新的なサービスが生まれ、一気に浸透する可能性があります。今後エジプトは、北アフリカや湾岸諸国におけるFinTechの拠点となっていくかもしれません。

実際に、こうしたアフリカでのイノベーションの一部をいち早く支援しようとしている日本企業も出てきています。住友商事は、2023年11月にSafaricom社と提携してアクセラレーターを開始しました。

モバイルベースのFinTechサービスが普及すれば、スマートフォン利用やモバイルサービス・アプリ全般も加速していくでしょう。若年層が密集するカイロやギザ(あわせて「グレイターカイロ」

なお、FinTechなどのスタートアップの創業が増えるにつれて、資金調達のニーズも増えると見られます。この流れは、国内では低金利が続く日本の金融機関にとっても新たなチャンスとなり得るでしょう。

すでに動き出している日本企業たち

これまで見てきた通り、エジプトではFinTechが大きく加速する環境が整ってきました。金融サービスのみならず、デジタル分野などでも大きな市場が生まれる可能性があることから、日本企業がエジプトに事業参入する余地も十分あると言えます。

一方で、エジプトでは政情不安などのカントリーリスクも存在するため、いきなり現地に事業所を構えてビジネスを展開していくのはハードルが高いかもしれません。

そこで参考の1つになるのが、SBIホールディングスや商船三井の取り組みです。両社はアフリカ現地のVCであるNovastarに出資し、有望スタートアップへのアクセスや現地の市場情報を得ています。アフリカでの事業戦略の一歩目として多くの企業の参考になるケースと言えるのではないでしょうか。

今後も、GB Universeでは日本企業がアフリカ進出をする際のポイントや、アフリカスタートアップの現状などを発信予定です。ぜひご覧いただければと思います。

(GB Universeの更新情報はグローバル・ブレイン公式Xにてお届けしています。フォローして次回記事をお待ちください)

参考文献

- McKinsey & Company. “Fintech in Africa:The end of the beginning”. McKinsey & Company. 2022-08-30. https://www.mckinsey.com/industries/financial-services/our-insights/fintech-in-africa-the-end-of-the-beginning,(参照2024-07-03)

- Safaricom.“Safaricom PLC FY24 INVESTOR PRESENTATION”. Safaricom. 2024-05-09.https://www.safaricom.co.ke/images/Downloads/FY24-Investor-Presentation-9th-May-2024.pdf,(参照2024-07-03)

- The Central Bank of Egypt. “The Central Bank of Egypt Issues Regulations for Licensing and Regulatory Framework for Digital Banks”. The Central Bank of Egypt. 2023-07-12.https://www.cbe.org.eg/en/news-publications/news/2023/07/12/14/38/press-release-12-july-23,(参照2024-06-10)

- 住友商事株式会社. “SafaricomおよびM-PESA Africaと共同でアフリカにおけるアクセラレータープログラムを開始 ”. 住友商事. 2023-11-08. https://www.sumitomocorp.com/ja/jp/news/topics/2023/group/20231108_2,(参照2024-06-10)

- SBIホールディングス株式会社. “アフリカのNovastarとの戦略的資本提携契約締結に関するお知らせ”. SBIホールディングス. 2023-11-02. https://www.sbigroup.co.jp/news/2023/1102_14197.html,(参照2024-06-10)

- 株式会社商船三井. “アフリカ最大級のベンチャーキャピタルNovastar Venturesへ出資 ~アフリカにおける事業拡大、社会課題解決へ~”. 商船三井. 2024-04-08. https://www.mol.co.jp/pr/2024/24051.html,(参照2024-06-10)

- Egypt Independent. “CBE reveals number of InstaPay users & volume of Egyptian transactions”. Egypt Independent.2023-11-22. https://www.egyptindependent.com/cbe-reveals-number-of-instapay-users-volume-of-egyptian-transactions/,(参照2024-06-10)

反田 広人

Global Brain Corporation

Investment Group

Director

2021年にGBへ参画。アフリカ地域(主にエジプト、ケニア、ナイジェリア、南アフリカ)スタートアップのソーシング、投資実行、投資後支援を担当。